Este blog es un recurso valioso para estudiantes y profesionales, ya que aborda temas cruciales en el ámbito de las finanzas y la contaduría.

Puntos clave que resaltan la importancia de este blog:

-

Fundamentos de la Contaduría Pública en Panamá:

- Código de Ética del Contador en Panamá: Explica los principios éticos fundamentales que rigen la profesión contable: integridad, objetividad, competencia profesional y debido cuidado, confidencialidad y comportamiento profesional. Esto es esencial para la confianza pública y la credibilidad de los contadores.

- Ley del Contador Público Autorizado en Panamá (Ley 280 de 2021): Detalla cómo esta nueva ley moderniza la contaduría pública en el país, estableciendo la Junta Técnica de Contabilidad (JTC) como ente rector, la adopción de Normas Internacionales (NIA y NIIF), la aplicación del código de ética, la responsabilidad penal de los CPA y el control de calidad obligatorio. Esta información es vital para entender el marco legal y regulatorio actual de la profesión.

-

Análisis Estratégico para Maximizar Ingresos:

- Análisis Financiero: Define el análisis financiero como una herramienta para evaluar la salud económica de una empresa, tomar decisiones informadas, identificar oportunidades y comprender la situación actual y futura.

- Tipos de Análisis Financiero: Describe metodologías clave como el análisis horizontal, vertical, de ratios, de tendencias, de flujo de efectivo y benchmarking. Estas técnicas son fundamentales para interpretar la información financiera.

- Maximización de Ingresos: Aborda conceptos como la capacidad de compra de los clientes, la similitud de competencia y cómo estos factores influyen en la generación de ingresos.

- Proyección de Ventas: Explica la importancia de la proyección de ventas para la planificación a corto, mediano y largo plazo, desglosando las proyecciones por período, producto y área. Esto es crucial para establecer metas realistas y asignar recursos eficientemente.

- Gestión de Devoluciones y Descuentos: Analiza las causas y frecuencias de las devoluciones sobre ventas, y los tipos de políticas de descuento y concesiones. Ofrece consideraciones importantes para implementar estas políticas de manera efectiva, evitando abusos y buscando la rentabilidad.

-

Dominio de los Estados Financieros:

- Herramientas Clave: Presenta los cuatro estados financieros principales: Balance General, Estado de Resultados, Estado de Cambios en el Patrimonio y Estado de Flujos de Efectivo. Explica la función de cada uno y su importancia para evaluar la salud económica de una empresa.

-

Recursos Adicionales:

- El blog complementa la información con enlaces a un glosario, un cuestionario, presentaciones detalladas, una investigación completa y videos relacionados. Estos recursos adicionales enriquecen el aprendizaje y permiten una comprensión más profunda de los temas.

En resumen, este blog es una guía integral para comprender tanto el marco ético y legal de la contaduría en Panamá como las herramientas y técnicas para el análisis financiero y la maximización de ingresos. Es un excelente punto de partida para quienes buscan fortalecer sus conocimientos en estas áreas esenciales.

Universiad de Panamá

Extensión Universitaria de Tortí

Asignatura: Análisis e Interpretación de los estados financieros

Tema: Blog sobre los Estados Financieros y Temas Relacionados

Integrantes:

Yeisury Mendieta

Jessica Ruda

Liz Ruiz

Yoselin Sánchez

Yasiri Sánchez

Código de Ética del Contador en Panamá

La ética profesional es la base de la confianza en la contaduría pública. En Panamá, el ejercicio del Contador Público Autorizado (CPA) está regulado por la Ley 280 de 2021, que establece principios éticos fundamentales y permite la adopción del Código de Ética del IFAC.

🧭 Principios Éticos Fundamentales

1. Integridad

Actuar con honestidad y transparencia en todas las actividades profesionales.

2. Objetividd

Evitar prejuicios, conflictos de interés o influencias indebidas.

3. Competencia profesional y debido cuidado

Mantenerse actualizado y actuar con diligencia en cada encargo.

4. Confidencialidad

Proteger la información obtenida en el ejercicio profesional.

5. Comportamiento profesional

Cumplir con las leyes y normas, y actuar de forma que se preserve la reputación de la profesión.

⚖️ Aplicación en Panamá

🧾 La Ley del Contador Público Autorizado en Panamá

La contaduría pública en Panamá ha evolucionado significativamente con la entrada en vigor de la Ley 280 del 30 de diciembre de 2021, que regula el ejercicio profesional del Contador Público Autorizado (CPA). Esta ley reemplaza a la antigua Ley 57 de 1978 y establece nuevas normas, responsabilidades y estándares internacionales.

1. Junta Técnica de Contabilidad (JTC)

La JTC es el ente rector de la profesión contable. Supervisa el cumplimiento de la ley, regula el ejercicio profesional y coordina con otras entidades.

2. Adopción de Normas Internacionales

Se oficializa el uso de las Normas Internacionales de Auditoría (NIA) y las Normas Internacionales de Información Financiera (NIIF), alineando la práctica contable panameña con estándares globales.

3. Código de Ética Profesional

Aunque existe un código nacional, la ley permite el uso del código del IFAC, lo que ha generado debate sobre su constitucionalidad.

4. Responsabilidad Penal

Los CPAs pueden enfrentar sanciones penales por delitos como lavado de dinero o financiamiento del terrorismo, además de sanciones éticas y técnicas.

5. Control de Calidad Obligatorio

La Resolución 02-2025 establece un programa obligatorio de control de calidad para quienes realizan auditorías o revisiones de estados financieros.

🧠 ¿Por Qué es Importante Esta Ley?

Esta legislación fortalece la transparencia, la ética y la calidad en la profesión contable, lo que es vital para la confianza pública y la inversión extranjera.

ANÁLISIS DE LOS INGRESOS CON EL PROPÓSITO DE MAXIMIZAR LOS INGRESOS EN LAS EMPRESAS.

ANÁLISIS DE LOS INGRESOS CON EL PROPÓSITO DE MAXIMIZAR LOS INGRESOS EN LAS EMPRESAS.

El análisis financiero es el estudio de la información financiera de una empresa para entender su situación, evaluar su desempeño y tomar decisiones estratégicas.

El análisis financiero permite:

• Evaluar la salud financiera: Determinar la solvencia, liquidez, rentabilidad y eficiencia de una empresa.

• Tomar decisiones informadas: Ayudar a los directivos a tomar decisiones sobre inversiones, financiación, gestión de riesgos y más.

• Identificar oportunidades: Detectar áreas de crecimiento, ineficiencias operativas y tendencias del mercado.

• Comprender la situación actual y futura: Predecir el futuro de la empresa y evaluar el impacto de diferentes escenarios.

Tipos de análisis financiero:

• Análisis horizontal: Comparar los datos de una empresa con los de años anteriores para identificar tendencias.

• Análisis vertical: Expresar las partidas de los estados financieros como porcentajes de un total (por ejemplo, como porcentaje de las ventas).

• Análisis de ratios: Calcular y analizar ratios financieros para evaluar la salud financiera de la empresa.

• Análisis de tendencias: Identificar patrones y tendencias en la información financiera a lo largo del tiempo.

• Análisis de flujo de efectivo: Examinar cómo entra y sale el efectivo en la empresa.

• Benchmarking: Comparar la empresa con sus competidores para identificar áreas de mejora.

1.1 Capacidad de compra de los clientes

La capacidad de compra de los clientes, también conocida como poder adquisitivo, se refiere a la cantidad de bienes y servicios que un cliente puede comprar con un determinado ingreso.

1.2 Similitud de competencia

Para maximizar los ingresos en una empresa y tener en cuenta la similitud con la competencia, se debe analizar a fondo los ingresos de la empresa, estudiar la competencia y adaptar las estrategias de precios y marketing. Esto implica identificar los factores que impulsan los ingresos, analizar las tendencias del mercado, comprender las estrategias de la competencia y ajustar los precios y la promoción para obtener el máximo beneficio.

Para qué sirve el promedio de ventas:

• Medir el rendimiento del negocio: El promedio de ventas te permite evaluar cuánto está gastando cada cliente, lo cual puede ser útil para identificar áreas de mejora y ajustar las estrategias de ventas.

• Crear estrategias de venta: Conocer el ticket promedio te ayuda a diseñar estrategias para aumentar las ventas, como ofrecer productos complementarios, promociones o descuentos.

• Hacer proyecciones de ventas: El promedio de ventas puede ser utilizado para proyectar las ventas futuras y establecer metas realistas.

• Evaluar la efectividad de las campañas de marketing: Comparar el promedio de ventas antes y después de una campaña de marketing te permite medir su impacto.

1.4 Proyección de ventas

La proyección de ventas estima los ingresos futuros mediante el análisis de datos históricos de ventas y su uso para predecir patrones de ventas futuros. Las empresas utilizan las proyecciones de ventas para la planificación a corto y largo plazo.

1.4.1 Proyección de ventas por período

La elección del período para la proyección de ventas dependerá de los objetivos de la empresa y la naturaleza de su negocio. Los períodos comunes incluyen:

Corto Plazo (Menos de un año)

• Mensual: Útil para el seguimiento del rendimiento operativo, la gestión del flujo de efectivo y la evaluación del impacto de campañas de marketing a corto plazo. Permite identificar tendencias estacionales dentro del año.

• Trimestral: Adecuado para la planificación de la producción, la gestión de inventarios y la revisión del desempeño general del negocio. Ayuda a identificar patrones de crecimiento o declive a lo largo del año.

Mediano Plazo (Uno a tres años): Permite establecer objetivos de crecimiento, planificar inversiones en marketing y desarrollo de productos, y anticipar las necesidades de recursos. Es crucial para la planificación financiera a mediano plazo.

Largo Plazo (Más de tres años): Esencial para la planificación estratégica a largo plazo, la identificación de nuevas oportunidades de mercado, la evaluación de la sostenibilidad del negocio y la atracción de inversiones a gran escala.

1.4.2 Proyección de ventas por producto

Desglosar la proyección de ventas por cada producto o servicio individual ofrece una visión mucho más granular y útil para la toma de decisiones.

1.4.3 Proyección de ventas por área

La proyección de ventas por área es una estimación anticipada de los ingresos o unidades que una empresa espera vender en distintas zonas geográficas o territorios específicos durante un periodo determinado (mensual, trimestral, anual, etc.).

Las proyecciones de ventas por área ofrecen diversos beneficios para las empresas:

- Mejor planificación: Permiten una planificación más precisa de la producción, los inventarios, la fuerza de ventas y los recursos financieros.

- Mayor eficiencia: Ayudan a optimizar la asignación de recursos y a evitar gastos innecesarios.

- Mayor rentabilidad: Permiten identificar oportunidades de crecimiento y tomar decisiones más acertadas para aumentar la rentabilidad de la empresa.

- Mejor gestión de la fuerza de ventas: Facilita la gestión y el seguimiento del desempeño de las fuerzas de ventas en cada área.

2.Causas y frecuencias de devoluciones sobre ventas.

- Insatisfacción con el producto: El producto no cumple con las expectativas del cliente.

- Tamaño o color incorrecto: El cliente recibe un producto con el tamaño o color incorrecto.

- Producto dañado o defectuoso: El producto llega en malas condiciones o con defectos.

- Entrega tardía: El producto llega más tarde de lo esperado, lo que puede llevar a la devolución.

- Cambios de opinión: El cliente cambia de opinión después de recibir el producto.

- Error en la descripción: El producto no coincide con la descripción proporcionada en la tienda.

- Envío incorrecto: El cliente recibe un producto diferente al que solicitó.

- Cantidad excesiva: El cliente puede haber pedido más artículos de los que necesita o la tienda puede haber enviado productos adicionales por error.

Tipos de políticas de descuento y concesiones:

- Descuentos porcentuales: Se aplica un porcentaje de descuento sobre el precio original del producto o servicio.

- Descuentos de cantidad fija: Se establece una reducción fija en el precio, independientemente del valor original.

- Envío gratuito o descuento en el envío: Se ofrece el envío de forma gratuita o se aplica un descuento en los costos de envío.

- Ofertas exclusivas y limitadas: Se ofrecen descuentos especiales a un grupo selecto de clientes o por un período de tiempo limitado.

- Descuentos por volumen: Se ofrecen descuentos a clientes que realizan compras más grandes o frecuentes.

- Descuentos estacionales: Se ofrecen descuentos durante determinadas épocas del año, como Navidad o Black Friday.

- Promociones especiales: Se crean promociones especiales para atraer a nuevos clientes o retener a los existentes.

Consideraciones importantes al implementar políticas de descuento:

- Definir criterios claros: Establecer los criterios para aplicar los descuentos, como el tipo de cliente, el producto o servicio, el monto mínimo de compra, etc.

- Comunicar las políticas de manera clara: Asegurarse de que los clientes entiendan las condiciones de los descuentos y cómo aplicarlos.

- Monitorear los resultados: Evaluar el impacto de las políticas de descuento en las ventas y ajustar la estrategia si es necesario.

- Evitar abusos: No abusar de los descuentos, ya que pueden generar una percepción negativa en los clientes y afectar los márgenes de ganancia.

- No ofrecer descuentos solo por imitar a la competencia: Buscar la forma de diferenciar la oferta y no solo replicar los descuentos de otros.

- Ser creativo con los descuentos: Explorar diferentes opciones de descuentos y promociones para atraer a los clientes.

- Utilizar descuentos para liquidar existencias o generar ventas adicionales: Aprovechar los descuentos para deshacerse de productos que no se están vendiendo bien o para impulsar las ventas de productos complementarios.

- Limitar el tiempo de duración de los descuentos: Establecer un período de tiempo para los descuentos para generar urgencia en los clientes.

Estados financieros

Los estados financieros son herramientas clave para conocer la salud económica de una empresa. A continuación, te explico los principales:

1. Balance General

Muestra lo que la empresa posee (activos), lo que debe (pasivos)y el capital de los propietarios (patrimonio) en un momento específico.

Fórmula:

Activos = Pasivos + Patrimonio

2. Estado de Resultados

También llamado estado de pérdidas y ganancias. Indica si la empresa tuvo ganancias o pérdidasen un período determinado.

Incluye:

- Ingresos

- Costos y gastos

- Utilidad o pérdida neta

3. Estado de Cambios en el Patrimonio

Explica cómo ha cambiado el capital de los propietarios. Muestra:

- Aportes

- Utilidades retenidas

- Dividendos

- Revalorizaciones

4. Estado de Flujos de Efectivo

Detalla cómo entra y sale el dinero en efectivo, dividido en:

- Actividades operativas

- Actividades de inversión

- Actividades de financiación

Glosario

https://docs.google.com/document/d/1OxEs7GJINT57wxwjjKJY3yOx7B8fIGyYVfdibH8SybY/edit?usp=sharing

Cuestionario

https://docs.google.com/document/d/1TN_hjLK3qz0S0PXtt2EHF9mYxAWGKDeiuJut2nuR7cc/edit?usp=sharing

Presentación del tema :ANÁLISIS DE LOS INGRESOS CON EL PROPÓSITO DE MAXIMIZAR LOS INGRESOS EN LAS EMPRESAS.

investigación completa

https://1drv.ms/w/c/6818de14838a82ca/EbzCc_JnpphOj4xdZ2rBzQcBcbKSV8VtQ7rZ4uOE-m9tYw?e=gg7IN6

Presentación de los estados financieros

https://1drv.ms/p/c/6818de14838a82ca/EQjZgnSmAfFHuQf7eNcm8M8BjCI-Slw5yhqqS72cNbra2Q?e=XyY8Wh

Transacciones en cuentas T

LABORATORIOS DE PRÁCTICAS

Operaciones

locales:

1. SERMUHASA es una distribuidora de productos gravados y exentos. Mediante factura No. 1309, del 1 de noviembre de 2022, compra al crédito lo siguiente: 100 pares de zapatos a B/.35.50 c/u, más el ITBMS, 60 caja de cigarrillos a B/.30.00 c/u, más el ITBMS, 20 cajas de licores a B/.65.00 c/u, más el ITBMS y 50 quintales de arroz a B/.25.00 c/u. Término del crédito 10/15. El 9 de noviembre de 2022 se hace la siguiente devolución: 20 cajas de cigarrillos y 5 quintales de arroz, por lo que se recibió la nota de crédito No. 1008 por el importe neto. El 14 de noviembre del 2022 se gira el cheque 1012 cancelando la factura.

2.

El Competidor, S.A. vendió al crédito a Casa

Oscar el 10 de octubre de 2022, según factura 13953 lo siguiente: 80 cajas de

jabones detergentes a B/. 25.75 c/u,100 cajas de licor a B/. 60.50 c/u y 35

cajas de cigarrillos a B/. 30.00 c/u. Términos del crédito 10/15. El 15 de

octubre de 2022 se devuelven 10 cajas de licores y el 20 de octubre de 2022 se

recibió el cheque 1028 cancelando la factura.

3.

La Distribuidora Raíz, S.A. vendió al contado el

10 de diciembre de 2022, según el informe de la caja registradora licores por

la suma de B/. 25,650.00 ITBMS incluido

4.

Paz & Asociados se dedica a la prestación de

servicios profesionales y genera más de B/.36,000.00 anuales; compra, según

factura 2022 del 30 de octubre de 2022, computadores por la suma de

B/,5,000.00, más el ITBMS. Se giró cheque No. 8019 a favor de Zamat, S.A.

5.

El Copión, S.A. vende mercancía al contado,

según factura 6675, el 15 de octubre de 2022 a Mainz Computers, S.A. por B/.

9,750.00, descuento del 3%, más el ITBMS 7%.

6.

El 3 de octubre de 2022, la empresa COMPAVE,

S.A. vendió mercancía al contado a S/M Josué, S.A. mediante factura 645

detallada como sigue: 500 cajas de desodorantes a B/.15.50 c/u y 180 cajas de

salsa de tomate a B/.10.25 c/u, descuento del 10%. El 20 de octubre de 2022 se

gira el cheque 567 por el importe neto de la devolución recibida de 75 cajas de

desodorantes.

7.

Femacoda,

S.A. se dedica a la compraventa de materiales para la construcción. Compró el

15 de noviembre de 2022, mediante factura 4080, a Distribuidora, S.A.,

materiales por la suma de B/.15,750.00, descuento del 5%, más el ITBMS. Se giró

el cheque No. 555 por el valor neto.

8.

El Bodegón, S.A. vendió al contado, el 10 de

diciembre de 2022, a Distribuidora NOPSA. forma: cigarrillos por B/.3,450.00

ITBMS incluido, mediante factura 4580, en la siguiente forma: licores por B/,

3,850.00 ITBMS incluido y B/. 1,700.00 legumbres variadas exenta.

9.

RG & Asociados es una empresa de servicios

prestados, cuyos ingresos anuales promedian B/. 35,500.00, Compra al crédito,

para su uso, equipo eléctrico, el 12 de diciembre de 2022. mediante factura No

23560 a Sermuhasa, S.A., por la suma de B/. 1.350.75 ITBMS incluido. El 28 de

diciembre de 2022 se gira el cheque N.909 para cancelar la factura.

10. PRORESA

compró al contado, el 2 de enero de 2022, a MUSERSA, mercancía, mediante

factura 90950, lo siguiente: 50 cajas de suéteres a B/.50.25 c/u y 10 cajas de

cereales a B/.10.50 c/u, descuento del 7.5%. El 13 de enero de 2022 se recibió

el cheque No. 991413 por el importe neto por la devolución de 5 cajas de

suéteres.

11. DISTRIBUIDORA

JESLOPSA vendió al crédito a JUPARSA, S.A., el 10 de enero de 2022, según

factura No. 33498, lo siguiente: 100 cajas de ropa interior para damas a B/.

45.50 c/u, y 100 cajas de camisas para hombre a B/. 90.00 c/u. Condiciones del

crédito: 8.5/10. El 15 de enero de 2022 se procede con la siguiente devolución:

15 cajas de ropa interior para damas por lo que se giró la nota de crédito No.

7757. El 25 de enero de 2022 se recibió el cheque No. 8125 cancelando la

factura.

12. RAZA,

S.A. compró al crédito, el 2 de febrero de 2022, mediante factura No. 99456, a

Distribuidora Zamat, S.A., lo siguiente: 75 cajas de leche a B/.25.75 c/u y 25

cajas de desodorante masculino a B/.50.70 c/u. Términos del crédito 10/15. El

10 de febrero de 2022 se procede con la siguiente devolución: 10 cajas de leche

y 5 cajas de desodorante masculino. Con fecha 16 de febrero de 2022, se gira el

cheque No. 98351 cancelando la factura.

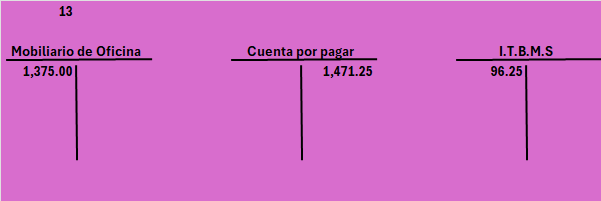

13. SIASA,

S.A. es una empresa contribuyente del ITBMS, compra al crédito para su uso

mobiliarios de oficina por B/.1,375.00, más el ITBMS, el 15 de febrero de 2022,

se firman letras de cambios con vencimiento a 30 y 60 días.

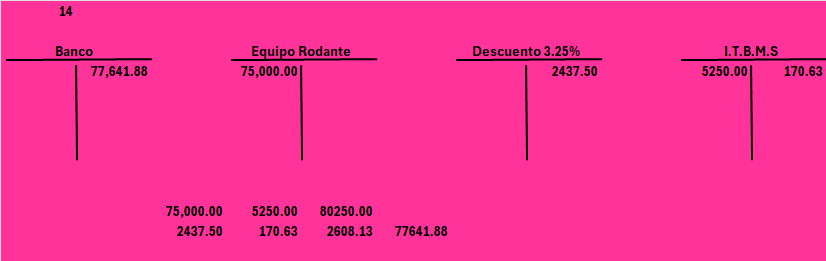

14. DARBEL,

S.A. es una empresa que se dedica a la construcción de viviendas, compra a

Berfu, S.A. el 10 de marzo de 2022, mediante factura 189654, un tractor por

B/.75,000.00 descuento del 3.25%. Se giró el cheque No. 45556.

15. Bar

La Villa compró al crédito, el 21 de marzo de 2022, según factura 703 a

Licores, S.A. 10 cajas de ron a B/. 189.00 c/u, más e ITBMS. El 2 de abril de

2022 se giró el cheque No. 212110 cancelando la factura.

Video relacionado con los estados financieros

Comentarios

Publicar un comentario